働き方改革による多様な働き方が推奨されている中で、副業・兼業をすでに認めている企業や、認めるかどうか検討している企業が増えてきていると思います。

今回は、実際に副業・兼業を認めた場合、どのような実務対応が必要となるのかまとめてみました。

⇒①労働時間管理編はこちら

3⃣(労災保険)複数事業労働者への労災保険給付

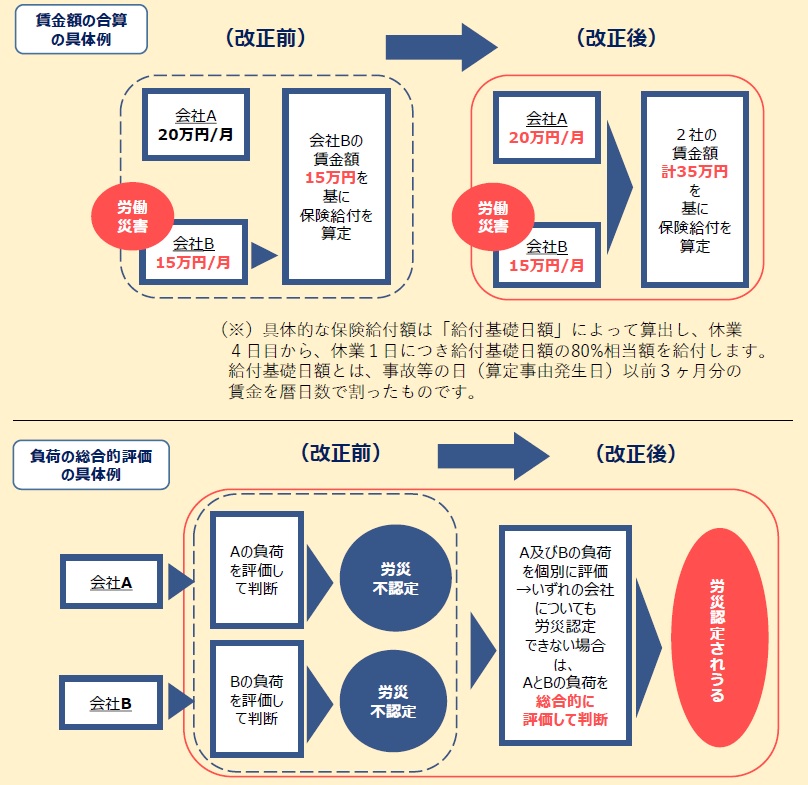

労災保険の申請にあたり、これまで給付額については、災害が発生した就業先の賃金分のみに基づき算定していましたが、2020年9月の法改正により全事業場の賃金額を合算して労災保険給付を算定することとしたほか、複数就業者の就業先の業務上の負荷を総合的に評価して労災認定を行うこととなりました。

なお、労働者が、自社、副業・兼業先の両方で雇用されている場合、一の就業先から他の就業先への移動時に起こった災害については、通勤災害として労災保険給付の対象となり、終点たる事業場の保険関係で行うものとなります。

<複数事業労働者の労災保険給付の請求に当たって注意すべきポイント>

①各種様式の「その他就業先の有無」欄への記載

⇒未記入の場合には、複数事業労働者とはみなされません。

②各事業場ごとに「別紙1(平均賃金算定内訳)」を記入して提出

⇒各複数就業先ごとに別紙を記入し、事業場の証明を受けた上で、労災保険給付の請求の際に提出します。

③労災保険給付の申請書は各事業場を管轄するいずれかの労働基準監督署に提出

⇒基本的には業務災害等が発生した事業場を管轄する労働基準監督署に提出することとなりますが、複数の事業場で就業している場合は、各事業場を管轄する労働基準監督署のいずれかに提出します。

④「業務災害」として労災認定される場合、「複数業務要因災害」としては労災認定されない

⇒「業務災害」として労災認定される場合は、業務災害が優先されます。

(参考)副業・兼業の促進に関する ガイドライン

4⃣(社会保険)二以上事業所勤務届の提出

社会保険の適用要件については複数事業所で勤務していたとしても通算されることはありませんが、それぞれの事業所で適用要件を満たす場合には、被保険者は、いずれかの事業所の管轄の年金事務所及び医療保険者を選択し、「二以上事業所勤務届」を提出する必要があります。

当該選択された年金事務所及び医療保険者において各事業所の報酬月額を合算して、標準報酬月額を算定し、保険料を決定ため、各事業主は、被保険者に支払う報酬の額により按分した保険料を、選択した年金事務所に納付(健康保険の場合は、選択した医療保険者等に納付)する必要があります。

非選択事業所となった場合は、保険料の納付先が増えることとなり、また月額変更届、算定基礎届、賞与支払届など、二以上事業所勤務者については別途届出を行う必要があるため注意が必要です。

5⃣(雇用保険)高年齢被保険者の特例制度(予定)

雇用保険の適用要件についても、現在は複数事業所で勤務していたとしても通算されることはなく、例えば2つの事業所でそれぞれ週15時間ずつ勤務している場合、雇用保険に加入することはできません。

ただし、令和4年1月より65歳以上の兼業・副業者に対する雇用保険適用が拡大され、次に掲げる要件のいずれにも該当する者が申し出た場合には、高年齢被保険者となることができるようになります。

①一の事業主における一週間の所定労働時間が20時間未満であること。

②二以上の事業主の適用事業に雇用される65歳以上の者であること。

③二の事業主の適用事業(申出を行う労働者の一週間の所定労働時間が厚生労働省令で定める時間数(5時間とする予定)以上であるものに限る。)における一週間の所定労働時間の合計が20時間以上であること。

この手続きは社会保険と違い、あくまで本人の申出によるものとなります。

事業主は、労働者がこの申出をしたことを理由として、労働者に対して解雇その他不利益な取扱いをしてはならないとされています。

(参考)雇用保険法等の一部を改正する法律案要綱

6⃣年末調整について

副業・兼業で複数の会社で勤務している場合、年末調整は1つの会社のみで行うこととなります。

年末調整を行うことができるのは、「給与所得者の扶養控除等(異動)申告書」を提出している会社で、所得税区分は「甲欄」となります。すでに退職している会社の源泉徴収票(所得税区分「甲欄」のもの)であれば、併せて年末調整を行うことはできますが、「給与所得者の扶養控除等(異動)申告書」を提出していない副業・兼業先の所得税区分は「乙欄」となりますので、併せて年末調整を行うことはできず、確定申告を行う必要があります。

従業員の方が副業・兼業していることを把握している場合は、「給与所得者の扶養控除等(異動)申告書」の提出先が1か所のみか、提出された源泉徴収票に「乙欄」のものが含まれていないかなど確認し、副業分については確定申告を行うよう促すようにすると良いでしょう。

⇒①労働時間管理編はこちら

この記事を書いた