日本における男女間賃金格差は、長期的に見ると縮小傾向にありますが、他の先進国と比較すると依然として大きい状況にあります。

こうした男女間賃金格差の現状を踏まえて、更なる縮小を図るため、令和4年7月8日に女性活躍推進法に関する制度改正がされ、情報公表項目に「男女の賃金の差異」を追加するともに、常時雇用する労働者が301人以上の一般事業主に対して、当該項目の公表が義務づけられることとなりました。

初回「男女賃金の差異」の情報公表は、施行後に最初に終了する事業年度の実績を、その次の事業年度の開始後おおむね3か月以内に公表する必要があります。

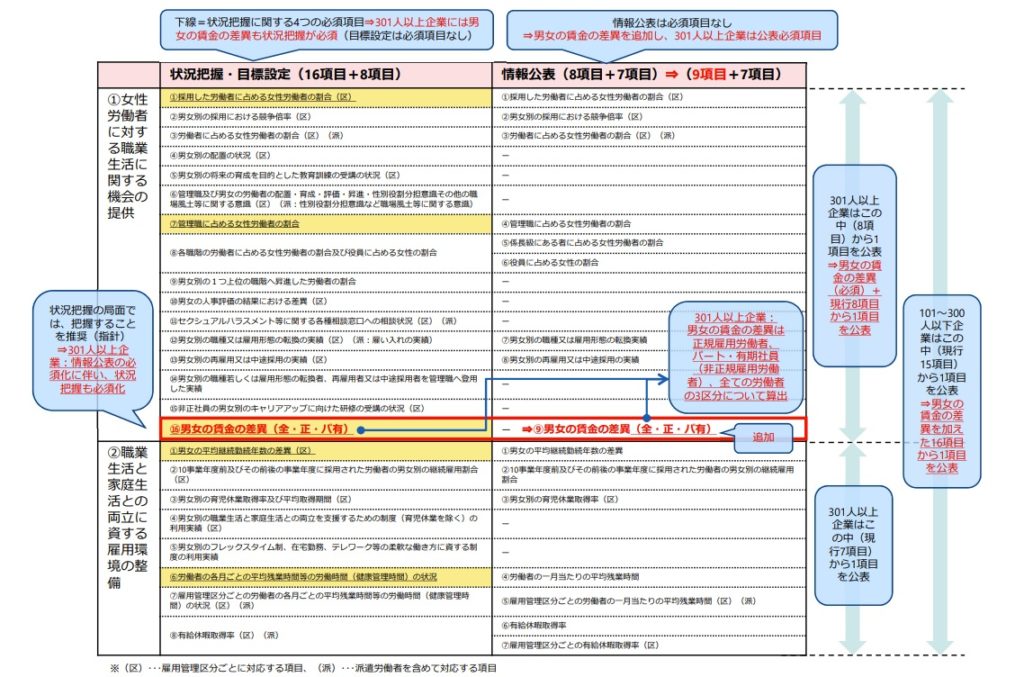

1⃣労働者が301人以上の事業主が情報公開する必要のある項目

以下のA~Cの3項目の情報を公表する必要があります。

●女性労働者に対する職業生活に関する機会の提供に関する実績

A:以下の8項目から1項目選択

①採用した労働者に占める女性労働者の割合

②男女別の採用における競争倍率

③労働者に占める女性労働者の割合

④係長級にある者に占める女性労働者の割合

⑤管理職に占める女性労働者の割合

⑥役員に占める女性の割合

⑦男女別の職種または雇用形態の転換実績

⑧男女別の再雇用または中途採用の実績

B:必須項目(新設)

⑨男女の賃金の差異

●職業生活と家庭生活との両立に資する雇用環境の整備に関する実績

C:以下の7項目から1項目選択

①男女の平均継続勤務年数の差異

②10事業年度前およびその前後の事業年度に採用された労働者の男女別の継続雇用割合

③男女別の育児休業取得率

④労働者の一月当たりの平均残業時間

⑤雇用管理区分ごとの労働者の一月当たりの平均残業時間

⑥有給休暇取得率

⑦雇用管理区分ごとの有休休暇取得率

※「男女の賃金の差異」は、男性労働者の賃金の平均に対する女性労働者の賃金の平均を割合(パーセント)で示します。

※「全労働者」「正規雇用労働者」「非正規雇用労働者」の区分での公表が必要です。

※常時雇用する労働者が101人以上300人以下の事業主は、上記16項目から任意の1項目以上の情報公表が必要です。

<状況把握・目標設定、情報公表の対象事項 対照表 〔見直し後〕>

2⃣「男女の賃金の差異」の情報公表のイメージ

| 区 分 |

男女の賃金の差異

(男性の賃金に対する女性の賃金の割合) |

| 全労働者 |

XX.X% |

| 正社員 |

YY.Y% |

| パート・有期社員 |

ZZ.Z% |

付記事項(例)

・対象期間:●●事業年度(●年●月●日~●年●月●日)

・正社員:社外への出向者を除く。

・パート・有期社員:契約社員、アルバイト、パートが該当。

・賃金:通勤手当等を除く。

※小数点第2位を四捨五入し、小数点第1位まで表示。

※計算の前提とした重要事項を付記(対象期間、対象労働者の範囲、「賃金」の範囲等)

3⃣公表する割合の算出方法

| |

女性 |

男性 |

公表する割合 |

| 正規労働者 |

総賃金(A)

人員数(B)

=平均年間賃金① |

総賃金(C)

人員数(D)

=平均年間賃金② |

①/②×100%

正規雇用の男女の賃金の差異 |

| 非正規労働者 |

総賃金(E)

人員数(F)

=平均年間賃金③ |

総賃金(G)

人員数(H)

=平均年間賃金④ |

③/④×100%

非正規雇用の男女の賃金の差異 |

| 全ての労働者 |

総賃金(A+E)

人員数(B+F)

=平均年間賃金⑤ |

総賃金(C+G)

人員数(D+H)

=平均年間賃金⑥ |

⑤⑥×100%

全労働者の男女の賃金の差異 |

※小数点第2位を四捨五入し、小数点第1位まで表示。

4⃣総賃金について

賃金、給料、手当、賞与その他名称の如何を問わず、労働の対償として使用者が労働者に支払う全てのものをいいます。

ただし、退職手当は、年度を超える労務の対価という性格を有することから、また、通勤手当等は、経費の実費弁償という性格を有することから、個々の事業主の判断により、それぞれ「賃金」から除外する取扱いとして差し支えないとされています。

なお、所得税法(昭和40年法律第33号)第28条に規定する「給与所得」は、上述の賃金の取扱いに合致するものであることから、源泉徴収簿を用いて、総支給金額の合計を総賃金として扱うことができます。

(参考)

女性活躍推進法に関する制度改正のお知らせ~女性の活躍に関する「情報公表」が変わります

男女の賃金の差異の算出方法等について

この記事を書いた