給与改定時の残業計算は、給与計算のミスが発生しやすいタイミングです。今回は、給与改定時に注意すべきポイントについてお伝えします。

①固定残業代を支給している場合

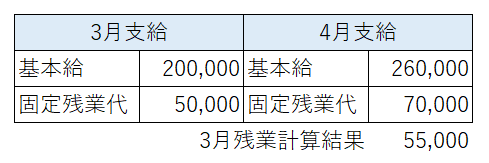

(前提)

固定給が当月支払、残業代が翌月支払で4月に給与改定があった場合

(ポイント)

固定残業代を支給している場合の給与計算のポイントは、実際の残業計算結果と固定残業代を比較する際に、いつの固定残業代と比較するのか、という点です。

上記のような場合、4月に支給される残業代は、3月の基本給を基に算出されるものであり、比較対象は3月の固定残業代となるため、

55,000円(3月残業計算結果)-50,000(3月の固定残業代)=5,000円

が、4月に支給する固定残業超過分の残業代となります。

しかし、給与システムの設定や給与計算を正しく理解していないと、3月の残業計算を給与改定後の4月の基本給を基に算出してしまっていたり、比較対象を4月の固定残業代(70,000)として、固定残業超過分が支払われていない、ということも起こりやすいので、給与改定時には注意が必要です。

②遡及して給与改定を行う場合

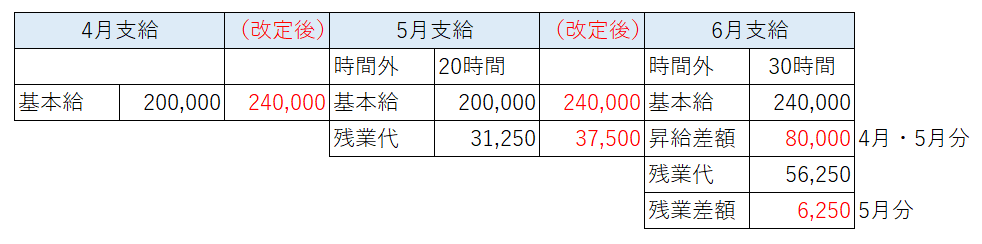

(前提)

固定給が当月支払、残業代が翌月支払で、6月に4月から遡及して給与改定を行う場合

(ポイント)

遡及して給与改定を行う場合のポイントは、基本給のみではなく、残業代も遡及して計算し差額を算出しなければならない、という点です。

上記のような場合、6月に昇給差額として4月・5月の基本給の差額80,000円の外、5月支給の残業代は4月の給与改定後の基本給を基に再計算する必要があるため、改定後の差額6,250円も6月支給にて支払う必要があります。

また、6月の残業代は5月の給与改定後の基本給を基に計算する必要があるため、給与システムで自動計算している場合、5月に実際支給している改定前の200,000円を基に計算される可能性があります。

そのため、場合によってはエクセル等で計算したものを給与システムへ取り込む、という作業が必要となります。

給与額に変動がなければ、基本的には毎月の計算は給与システムに任せて問題ないと思いますが(もちろん結果のチェックは必要ですが)、給与改定や遡及計算など、イレギュラーな対応が必要な場合は、必ず残業代や保険料など論理的にあっているかチェックが必要です。

正しく給与システムを活用し、正しく給与計算を行いましょう!

この記事を書いた