公的年金について源泉徴収の対象となる方へ、令和4年分の「扶養親族等申告書」を令和3年9月17日より順次、送付が開始されています。

なお、源泉徴収の対象とならない方には、「扶養控除等申告書」は送付されてきませんので、送付されてきていない方については、申告書の提出が必要となります。

令和4年2月以降支給される年金から源泉所得税(源泉徴収される所得税)について、配偶者控除等、各種控除を受ける際に必要な申告書になります。

各種控除に該当する方については、記載されている期限内に提出が必要となります。

※各種控除に何も該当しない方については、扶養控除等申告書の提出はしなくても問題はありません。

今回は、新規の方について、記載いたします。

1⃣公的年金等の受給者の扶養親族等申告書とは?

老齢年金には、所得税法により、「雑所得」として所得税および復興特別所得税がかかります。

なお、障害年金、遺族年金は所得税は非課税となります。

※老齢年金(とは、老齢または退職を支給事由とする年金(老齢基礎年金・老齢厚生年金のことをいい、老齢福祉年金を除く。)をいいます。

所得税の課税対象となる方は、各種控除を受けるためには、「扶養親族等申告書」を提出する必要があります。

提出されない場合は、各種控除が受けられないため注意が必要となります。

※提出し忘れてしまった場合は、確定申告で各種控除を受けることは可能となります。

所得税の課税対象となる方は、次の金額の老齢年金を受け取られる方です。

65歳未満の方は108万円以上

65歳以上の方は158万円以上

※年金に係る所得税額および復興特別所得税額の計算は、課税対象となる方が提出された「扶養親族等申告書」を基礎に行われることとなります。

2⃣令和4年分扶養親族等申告書の記入方法とは?

◇新規の場合◇

<表面>

<裏面>

A.受給者欄

【本人障害】

障害者に該当する場合は、普通障害・特別障害いずれかに〇をしてください。

申告書裏面⑭「摘要」欄に受給者の氏名、身体障害者手帳等の種類、交付年月日、障害等級などを記入してください。

※期限が切れている、期限間近などでないかご注意ください。

【寡婦等】

受給者が、寡婦・ひとり親に該当する場合、いずれかに〇をしてください。

※所得が500万円を超える方は対象外となります。

※子については、他の方の同一生計配偶者・扶養親族になっておらず、受給者本人と生計を一にしている所得48万円以下の子に限ります。

※住民票の続柄欄に事実婚【夫(未届)、妻(未届)】などの記載がある場合は、対象外となります。

【本人所得】

本人の年間所得見積額が900万円を超える場合は、〇をしてください。

なお、900万円を超える場合は、配偶者控除の対象外となります。

B.控除対象となる配偶者欄

【源泉控除対象配偶者】

受給者本人と生計を一にしている配偶者(事実婚は対象外)の氏名、続柄、生年月日を記入してください。

・配偶者の区分

配偶者の収入が年金のみで、記載されている年金額以下の場合は〇をしてください。

65歳未満の方は108万円以上

65歳以上の方は158万円以上

それ以外の場合は年間所得見積額を必ず記入してください。

計算の結果、事業所得などで所得見積額がマイナスとなった場合は、ゼロを記入してください。

【配偶者障害】

障害者に該当する場合は、普通障害・特別障害いずれかに〇をしてください。

申告書裏面⑭「摘要」欄に受給者の氏名、身体障害者手帳等の種類、交付年月日、障害等級などを記入してください。

※期限が切れている、期限間近などでないかご注意ください。

なお、配偶者が障害者に該当しても、所得見積額が48万円を超える場合は、障害者控除の対象外となります。

【同居・別居の区分】

受給者または他の扶養親族と同居か別居のいずれかに〇をしてください。

別居の場合は、申告書裏面⑭「摘要」欄に別居している方の氏名、住所を記入してください。

なお、国外にお住いの場合は、申告書裏面⑭「摘要」欄に別居している方の氏名、住所を記入し、非居住者である旨についても併せて記入してください。

また、親族関係書類を申告書と一緒に提出が必要となります。

※非居住者とは、国内に住所を有さず、かつ、現在まで引き続いて1年以上国内に居所を有しない方のことをいいます。

※親族関係書類とは、以下のいずれかの書類で、その非居住者が受給者の親族であることを証明する書類となります。書類が日本語以外の言語で証明されている場合は、日本語の翻訳文が必要となります。

・戸籍の附票の写し、その他自治体が発行した書類、および該当者の旅券(パスポート)の写し

・外国政府または外国の自治体が交付した書類、該当者の氏名、生年月日、住所もしくは居所の記載があるもの

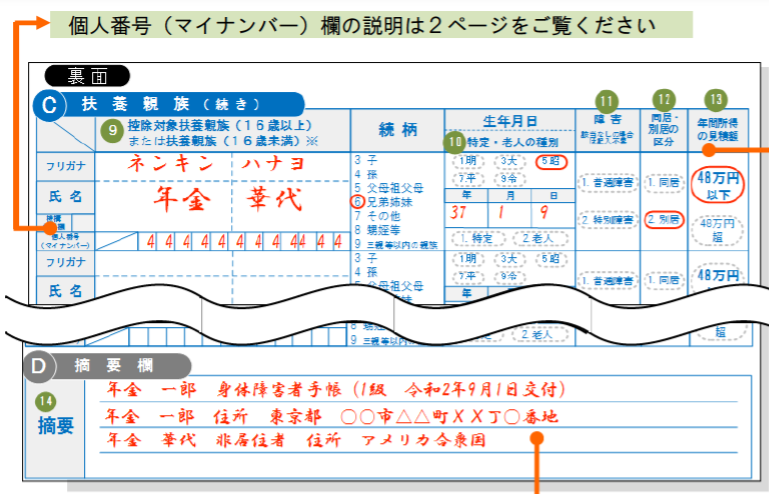

C.扶養親族欄

【控除対象扶養親族または扶養親族】

控除対象扶養親族(16歳以上、平成19年1月1日以前生まれの方)および扶養親族(16歳未満、扶養親族のうち、平成19年1月1日以降生まれの方)の氏名、続柄、生年月日を記入してください。

※受給者本人と生計を一にしている親族で、年間所得見積額が48万以下の方が対象となります。

【特定・老人の種別】

該当項目に〇をしてください。

1.特定・・・特定扶養親族 平成12年1月2日以降平成16年1月1日以前に生まれた控除対象扶養親族

2.老人・・・老人扶養親族 昭和28年1月1日以前に生まれた控除対象扶養親族

となります。

【障害、同居・別居の区分】

・障害者に該当する場合は、普通障害・特別障害いずれかに〇をしてください。

申告書裏面⑭「摘要」欄に受給者の氏名、身体障害者手帳等の種類、交付年月日、障害等級などを記入してください。

※期限が切れている、期限間近などでないかご注意ください。

なお、配偶者が障害者に該当しても、所得見積額が48万円を超える場合は、障害者控除の対象外となります。

・受給者または他の扶養親族と同居か別居のいずれかに〇をしてください。

別居の場合は、申告書裏面⑭「摘要」欄に別居している方の氏名、住所を記入してください。

なお、国外にお住いの場合は、申告書裏面⑭「摘要」欄に別居している方の氏名、住所を記入し、非居住者である旨についても併せて記入してください。

また、親族関係書類を申告書と一緒に提出が必要となります。

※非居住者とは、国内に住所を有さず、かつ、現在まで引き続いて1年以上国内に居所を有しない方のことをいいます。

※親族関係書類とは、以下のいずれかの書類で、その非居住者が受給者の親族であることを証明する書類となります。書類が日本語以外の言語で証明されている場合は、日本語の翻訳文が必要となります。

・戸籍の附票の写し、その他自治体が発行した書類、および該当者の旅券(パスポート)の写し

・外国政府または外国の自治体が交付した書類、該当者の氏名、生年月日、住所もしくは居所の記載があるもの

【年間所得見積額】

扶養親族の令和4年の年間所得見積額が48万円以下か48万円を超えるか、いずれかに〇をしてください。

48万円を超える場合は、控除対象外となります。

(参考)

日本年金機構|「令和4年分公的年金等の受給者の扶養親族等申告書」の送付

日本年金機構|「大切なお知らせ(新規用)」

日本年金機構|「扶養親族等申告書作成と提出の手引き(新規用)」

日本年金機構|「扶養親族等申告書の記入方法」

この記事を書いた