昨日は、基礎控除の引上げ、給与所得控除の引下げ、勤労学生の合計所得金額についてお伝えしました。

本日は、配偶者関係の所得金額や新設されたひとり親控除などについてお伝えします。

4. 同一生計配偶者及び扶養親族の合計所得金額要件の引上げ

同一生計配偶者及び扶養親族の合計所得金額要件を48万円以下(改正前38万円以下)に引き上げられました。

※これまでの103万円基準自体には変更はありません。

改正前)103万円-65万円(給与所得控除)=38万円(所得見積額)

改正後)103万円-55万円(給与所得控除)=48万円(所得見積額)

5. 源泉控除対象配偶者の合計所得金額要件の引上げ

源泉控除対象配偶者の合計所得金額要件を95万円以下(改正前85万円以下)へ引き上げられました。

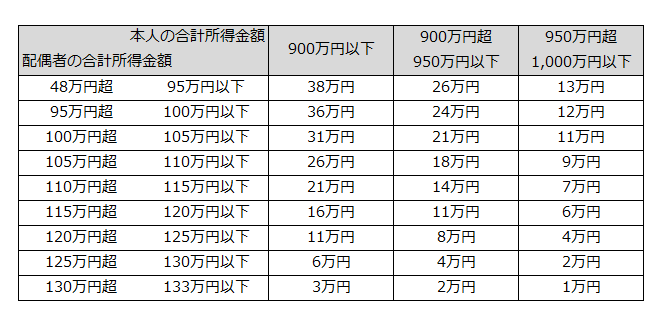

6. 配偶者特別控除の合計所得金額要件等の引上げ

対象となる配偶者の合計所得金額要件を48万円超133万円以下(改正前38万円超123万円以下)とされ、10万円引き上げられました。

7. ひとり親控除の創設

居住者がひとり親に該当する場合、ひとり親控除として、その年分の総所得金額等から35万円を控除することができるようになりました。

※ひとり親とは、現に婚姻をしていない人または配偶者の生死の明らかでない一定の人で以下の要件を満たす者を指します。

①総所得金額等の合計額が48万円以下の生計を一にする子を有すること(他の者の同一生計配偶者又は扶養親族とされているものを除く)。

②合計所得金額が500万円以下であること。

③その者と事実上婚姻関係と同様の事情にあると認められる人がいないこと。

※③については、住民税の世帯主との続柄として「夫(未届)」「妻(未届)」の記載がないことを指します。

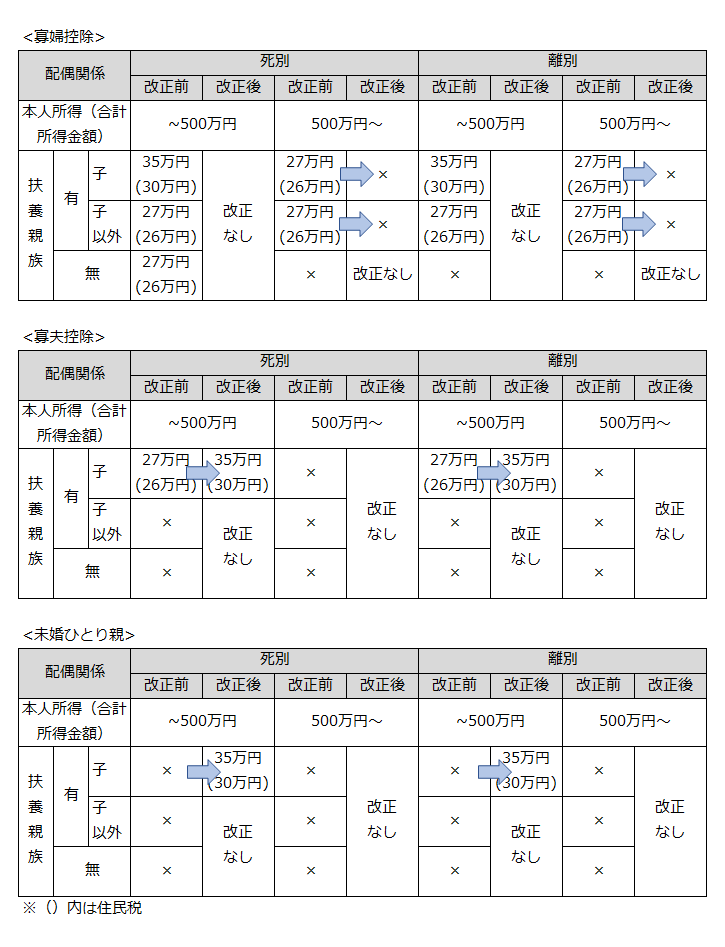

8. 寡婦(夫)控除の見直し

寡婦控除については、ひとり親に該当しない人で以下の要件(①もしくは②)のいずれかに該当する人とされ、寡婦控除額は27万円とされることになりました。また、これまでの特別の寡婦控除と寡夫控除は原則廃止(一部はひとり親控除へ統合)されます。

①夫と離婚した後、婚姻をしていないもので、次のいずれにも該当する人

1)合計所得金額が500万円以下であること

2)その者と生計を一にする子を有すること

3)事実婚状態にない人(住民税の世帯主との続柄として「夫(未届)」「妻(未届)」の記載がない者)

②夫と死別した後、婚姻をしていない人または夫の生死の明らかでない人で、次のいずれにも該当する人

1)合計所得金額が500万円以下であること

2)事実婚状態にない人(住民税の世帯主との続柄として「夫(未届)」「妻(未届)」の記載がない者)

この記事を書いた